Бизнес-проводник Севастополь: бухгалтерский и юридический аутсорсинг. Звоните по тел +7 (978) 986-84-03 Поддержка для юридических лиц и индивидуальных предпринимателей

Минэкономразвития придумало, как расширить возможности финансирования малого и среднего бизнеса — с помощью субсидий, покрывающих расходы на выход компаний на фондовый рынок. Такой законопроект министерство опубликовало во вторник, пишут «Ведомости».

Чтобы решить проблему с кредитами для малого бизнеса, Минэкономразвития решило направить предпринимателей на биржу – заменить деньги банков средствами инвесторов. Для таких компаний проект вводит два вида субсидий – на организацию и размещение облигаций (2% от выпуска, но максимум 1,5 млн руб.) и на выплату купонов (70% от суммы выплаты). Также Минэкономразвития планирует предоставлять поручительства по выпускам облигаций, вовлекать институты развития в качестве якорных инвесторов, снижать биржевые тарифы, перечисляет представитель Минэкономразвития. С учетом господдержки к 2024 г. планируется привлечь свыше 47 млрд руб. более чем по 100 новым выпускам облигаций малого и среднего бизнеса, рассказывает он.

Инициатива Минэкономразвития бизнесу – как зайцу пятая нога, скептичен председатель комитета ТПП по развитию малого и среднего бизнеса Игорь Скляр. На бирже критерий такого бизнеса – оборот от 2 млрд руб., но к малому бизнесу относятся компании с оборотом в 800 млн руб. А из-за сильной закредитованности ему не до фондового рынка, считает Скляр.

Правильнее развивать субсидирование ставки кредитов для малого бизнеса, считает главный экономист BCS Global Markets Владимир Тихомиров, как для сельского хозяйства. Такой механизм помогает банкам обезопасить себя от рисков, а бизнесу – расширить доступ к деньгам, рассуждает он. Помощь же от этого проекта настолько незначительна, что Минэкономразвития потратит больше на организацию процесса, чем получит в результате, заключает Скляр.

Весь месяц мы предлагаем скидку 15% на юридические услуги компании, а также скидку 20% бухгалтерское обслуживание в первом квартале при заключении договора с ООО «Бизнес-Проводник» на 1 год.

Подробнее о стоимости услуг вы можете ознакомиться в разделе ЦЕНЫ на нашем сайте.

Все новые проявления масштабного технического сбоя с программами ФНС обнаруживают налогоплательщики.

Посетитель нашего форума сдал в ИФНС декларацию 3-НДФЛ с заявленным там имущественным вычетом. Соответственно, в декларации отражена сумма налога к возврату из бюджета.

Однако в Личном кабинета налогоплательщика на сайте ФНС эта сумма отображается в виде долга перед бюджетом, причем с истекшим сроком уплаты.

Сдали декларацию по форме 3-НДФЛ на имущественный вычет, а теперь должны налоговой, ту сумму которую запросили к возврату) Ситуация носит массовый характер. Вместо переплаты, в личном кабинете стоит задолженность, причем с истекшим сроком погашения. Позвонили в налоговую, там все висит, пока разобраться не представляется возможным. Может у кого уже есть информация

При неисполнении обязанности по уплате налога и начисленных пени

налоговый орган вправе ходатайствовать о наложении ареста на имущество

должника, если сумма задолженности превысила 3 тысячи рублей, и о

временном ограничении на выезд должника за пределы Российской Федерации,

если сумма задолженности превышает 10 тысяч рублей.

На практике

может возникнуть ситуация, когда гражданин не уплатил имущественный

налог в связи с тем, что он обладает правом на льготу по тем или иным

основаниям.

Обращаем внимание налогоплательщиков, что важным

аспектом применения льгот является тот факт, что гражданину необходимо

сообщить в налоговую инспекцию об имеющемся у него праве на льготное

налогообложение.

Если право на налоговую льготу возникло в 2018

году впервые, то гражданину необходимо предоставить заявление по

утвержденной форме. Сделать это можно при личном посещении любой

налоговой инспекции, через МФЦ, по почте или направить через «Личный кабинет для физических лиц».

Если заявление о предоставлении льготы было подано ранее и в нем указан

бессрочный период действия основания для применения льготы, то

повторное предоставление заявления не требуется. Стоит отметить, что

гражданам необходимо направить заявление до начала массовой рассылки

налоговых уведомлений за 2018 год, то есть до 1 мая 2019 года, во

избежание некорректных начислений.

Узнать об имеющейся задолженности можно на Едином портале государственных и муниципальных услуг, в «Личном кабинете для физических лиц» на официальном сайте ФНС России или при личном посещении инспекции.

С 1 января 2019 года в России введен налог на профессиональный доход.

Физические лица и индивидуальные предприниматели, так называемые

«самозанятые», смогут уплачивать налоги с полученных доходов в

упрощённом порядке. Новый специальный налоговый режим – это не

дополнительный налог, а альтернатива уже существующей системе

налогообложения, которую можно выбрать в добровольном порядке. Однако,

стать «самозанятыми» смогут не все желающие, так как для применения

нового режима предусмотрены определенные ограничения :

Новый налоговый режим введен как пилотный проект, только в 4

регионах страны: в Москве, Московской и Калужской областях и в

Республике Татарстан. Поэтому выбрать такую систему налогообложения

можно только в том случае, если деятельность ведется в регионе, где

проводится эксперимент и введен этот налог. В случае, если физическое

лицо, ведет деятельность в другом регионе страны, не участвующем в

эксперименте, стать «самозанятым», пока не получится.

У лица,

ставшего «самозанятым», нет работодателя и наёмных работников по

трудовым договорам, кроме того законом предусмотрено, что нельзя

оказывать услуги заказчику, который был вашим работодателем менее двух

лет назад — придётся платить стандартные 13%.

Доход «самозанятого» составляет не более 2,4 миллиона рублей за календарный год.

Кроме того, для перехода на новый режим существуют ограничения по деятельности:

«Самозанятыми»

не могут стать адвокаты, нотариусы, арбитражные управляющие, или те,

кто занимается оценочной деятельностью. Такая деятельность регулируется

другими законами.

Нельзя применять специальный налоговый режим, если налогоплательщик:

продаёт товары, которые подлежат обязательной маркировке;

перепродаёт товары или имущественные права;

добывает или продаёт полезные ископаемые;

ведёт

предпринимательскую деятельность в интересах другого лица на основе

договоров поручения, договоров комиссии или агентских договоров;

ведёт

деятельность в рамках договора простого товарищества (договора о

совместной деятельности) или договора доверительного управления

имуществом;

доставляет товары и принимаете платежи за них в интересах других лиц.

Кроме того, под критерии специального налогового режима не подпадают доходы:

от продажи недвижимого имущества, транспортных средств;

от передачи имущественных прав на недвижимое имущество. Исключение— аренда жилых помещений;

от

продажи долей в уставном капитале организаций, паёв в паевых фондах

кооперативов, ценных бумаг и других финансовых инструментов;

от уступки прав требований;

полученные в натуральной форме.

Важно! Переход налогоплательщиков, оказывающих услуги по воспитанию

(няни), сиделок, репетиторов, уборщиков или тех, кто ведёт домашнее

хозяйство в категорию «самозанятых», также нецелесообразен. Для этих

категорий предусмотрены налоговые каникулы. Налогоплательщикам,

оказывающим подобные услуги необходимо просто легализоваться (встать на

учёт в налоговой).

Новый налоговый режим имеет невысокие ставки:

4% — для тех, кто оказывает услуги или продаёт товары физическим лицам и

6% — для тех, кто оказывает услуги или продаёт товары индивидуальным

предпринимателям и юридическим лицам. Уплата налогов в режиме

«самозанятых» имеет особенность: такие лица могут не регистрироваться не

уплачивать обязательные страховые взносы на ОМС и пенсионное

страхование.

Регистрация «самозанятых» лиц осуществляется через мобильное приложение «Мой налог», доступное в GooglePlay и AppStore. Для регистрации необходимо скачать мобильное приложение. Пользователи «Личного кабинета для физических лиц» могут войти в приложение с помощью ИНН и пароля от Личного кабинета.

Принять участие в эксперименте можно по упрощенной схеме: достаточно с

помощью мобильного приложения отсканировать свой паспорт и сделать

селфи.

Плательщики данного налога освобождаются от представления

налоговой декларации и применения кассовой техники. За операции,

облагаемые налогом на профессиональный доход, не нужно платить НДС и

НДФЛ. Взаимодействие с налоговыми органами происходит дистанционно.

Приложение «Мой налог»

автоматически сформирует чеки для клиентов, а информация о продажах в

режиме онлайн поступит в налоговый орган. По итогам месяца

налогоплательщику на его мобильное приложение придет информация о сумме

налога. В этом же приложении можно настроить «автоплатёж» — предоставить

налоговой право списывать и перечислять средства с банковского счёта на

уплату налогов.

Если у налогоплательщика изменились условия

деятельности и режим «самозанятых» ему больше не подходит — от

применения нового спецрежима можно отказаться в любой момент. Для этого

надо подать заявление о снятии с учёта в налоговую — также через «Мой налог».

На официальном сайте ФНС России, в специальном разделе «Налог на профессиональный доход» можно узнать о новом налоговом режиме, найти актуальные редакции нормативных документов и официальные разъяснения по тематике.

Не позднее 1 февраля организациям необходимо представить в налоговые органы декларации по транспортному и земельному налогам за 2018 год. Заплатить эти налоги следует в сроки, предусмотренные законами субъектов РФ о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге.

При заполнении деклараций следует использовать доработанные с

учетом последних законодательных изменений формы и форматы отчетности.

Они предусмотрены действующими редакциями приказов ФНС России от

05.12.2016 № ММВ-7-21/668@ и от 30.08.2018 № ММВ-7-21/509@.

С 1 января 2019 года вступили в силу изменения законодательства, касающиеся порядка налогообложения транспортных средств.

Для

налогоплательщиков — физических лиц отменяется применение повышающих

коэффициентов 1,3 и 1,5 при расчете транспортного налога на

дорогостоящие легковые автомобили. Теперь для машин средней стоимостью

от 3 до 5 млн рублей, с года выпуска которых прошло не более трех лет,

при расчете налога будет применяться только повышающий коэффициент 1,1.

При этом расширен Перечень

автомобилей средней стоимостью от 3 миллионов рублей, формируемый

Минпромторгом России. Он подлежит использованию при расчете

транспортного налога для физлиц за 2018 год. В него было включено более

1120 марок и моделей автомобилей.

Еще одним значимым изменением

является то, что для налогоплательщиков-организаций прекращает

действовать федеральная льгота, уменьшающая налог в отношении

транспортного средства массой свыше 12 тонн на величину платы, внесенной

в систему «ПЛАТОН» в счет возмещения вреда, причиняемого федеральным

автомобильным дорогам общего пользования.

С 2019 года уплата

налога и авансовых платежей такими организациями должна производиться в

полном объеме, за исключением случаев применения иных налоговых льгот.

Таким образом, в связи с отменой вычета по транспортному налогу в счет

возмещения вреда, причиняемого автодорогам общего пользования

федерального значения большегрузами, зарегистрированными в системе

«Платон», всю сумму платы можно будет учитывать в составе прочих

расходов при расчете суммы налога на прибыль.

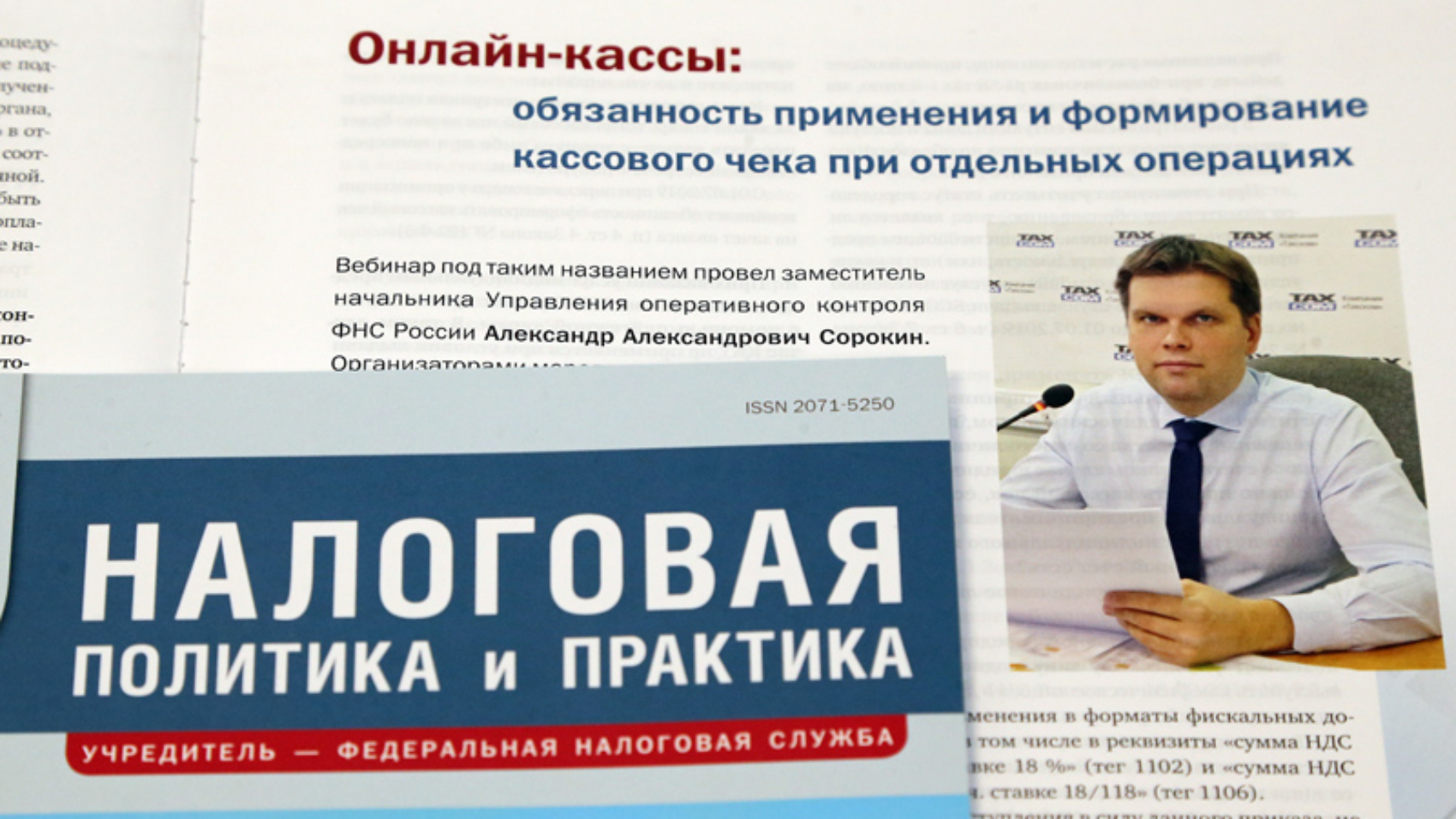

О том, что делать, если фискальный накопитель сломался (пункт 8.1 статьи 4.2 Закона № 54-ФЗ), рассказал журналу «Налоговая политика и практика» заместитель начальника Управления оперативного контроля ФНС России Александр Сорокин.

Так, пользователь должен предоставить неработающий накопитель

производителю для проведения экспертизы. Также в течение пяти дней

владельцу контрольно-кассовой техники нужно ее перерегистрировать или

снять с учета. В течение 30 календарных дней со дня получения

фискального накопителя производитель должен направить пользователю и в

налоговые органы заключение по результатам проведенной экспертизы. В

него включаются сведения о заводском номере накопителя, наличии

заводского брака, а также о возможности считывания данных, которые

хранятся в его памяти.

Если производитель уклоняется от обязанности провести экспертизу и

выдать заключение, необходимо обратиться в налоговый орган и подробно

описать сложившуюся ситуацию. Такие действия изготовителя могут являться

административным правонарушением либо нарушать положения закона №

54-ФЗ. В этом случае налоговый орган вынесет соответствующее

предписание, которое обяжет его исполнить требование законодательства.

Подробнее со статьей «Онлайн-кассы: обязанность применения и

формирование кассового чека при отдельных операциях» можно ознакомиться в

журнале «Налоговая политика и практика» за январь 2019 года.

На сайте Генеральной прокуратуры РФ размещён Единый реестр проверок субъектов предпринимательства на 2019 год, в котором сведены данные о плане проведения проверок.

С 1 января 2019 по 31 декабря 2020 года действует запрет на плановые проверки субъектов малого предпринимательства, за исключением случаев наличия административного наказания за грубые нарушения в последние три года.

Узнать, какие проверки ждут ваше предприятие в 2019 году, можно на сайте прокуратуры, введя ИНН, ОГРН или название организации. В реестр заносится информация о месяце начала проверки, её длительности, проверяющем органе и цели проверки.

Кроме того, можно проверить информацию на сайте Росалкогольрегулирования. На соответствующей странице собраны XLS-файлы с планом проверок. Там также указаны сроки, форма проведения проверки и орган, совместно с которым РАР проводит проверку.

С 1 января 2019 года плательщиками НДС стали иностранные компании,

которые продают электронные услуги и контент организациям и

индивидуальным предпринимателям. Таким образом, теперь все зарубежные

поставщики обязаны встать на учет в российских налоговых органах

независимо от того, кому оказываются услуги – физическому, юридическому

лицу или ИП.

Пройти НДС-регистрацию можно удаленно через онлайн-сервис «НДС-офис интернет-компании». Сервис доступен на двух языках – русском и английском.

Иностранная компания может самостоятельно проверить, нужно ли ей вставать на налоговый учет. Для этого предусмотрен онлайн-тест.

Если по результатам теста есть основания для постановки на учет,

заполняется заявление о постановке на учет непосредственно в интерфейсе

веб-страницы. Из подтверждающих документов, помимо заявления, достаточно

представить выписку из реестра иностранных юридических лиц страны

происхождения (или иной документ, подтверждающий правовой статус

организации) в виде скан-образа.

Заверение перевода на русский язык или проставление апостиля на иностранных документах не требуется.

Если компания уже зарегистрирована в российских налоговых органах

в связи с оказанием электронных услуг физическим лицам, повторной

регистрации не требуется.

После того как компания будет поставлена на учет, она получит ИНН и КПП для входа в другой сервис – «Личный кабинет иностранной организации».

Через Личный кабинет можно сдавать налоговые декларации, уплачивать

налог, переписываться с налоговым органом, направлять документы.

Российские организации (ИП) – покупатели онлайн-услуг освобождены

от обязанностей налогового агента, что существенно снижает для них

административную нагрузку. В первую очередь это важно для тех, кто

обычный НДС не уплачивает.

Те же, кто платит НДС, имеют право на вычет НДС, предъявленного

иностранной компанией в составе цены электронной услуги. Подтверждающими

документами являются договор и (или) расчетный документ с выделением

суммы НДС и указанием ИНН налогоплательщика и КПП иностранной

организации, а также документы на перечисление оплаты, включая сумму

налога.

Кроме того, в связи с изменением базовой ставки российского НДС с

18% на 20% с 2019 года расчетная ставка, применяемая иностранцами по

электронным услугам, составит 16,67%. Случаи применения старой ставки

15,25% разъяснены в письме ФНС России.